第一回 「 初めての確定申告では大苦戦したけど、今年はすっと申告できた話 」

第二回 「 確定申告、簿記3級以前に何を帳簿すべきか教えてくれ。(ゲーム開発) 」

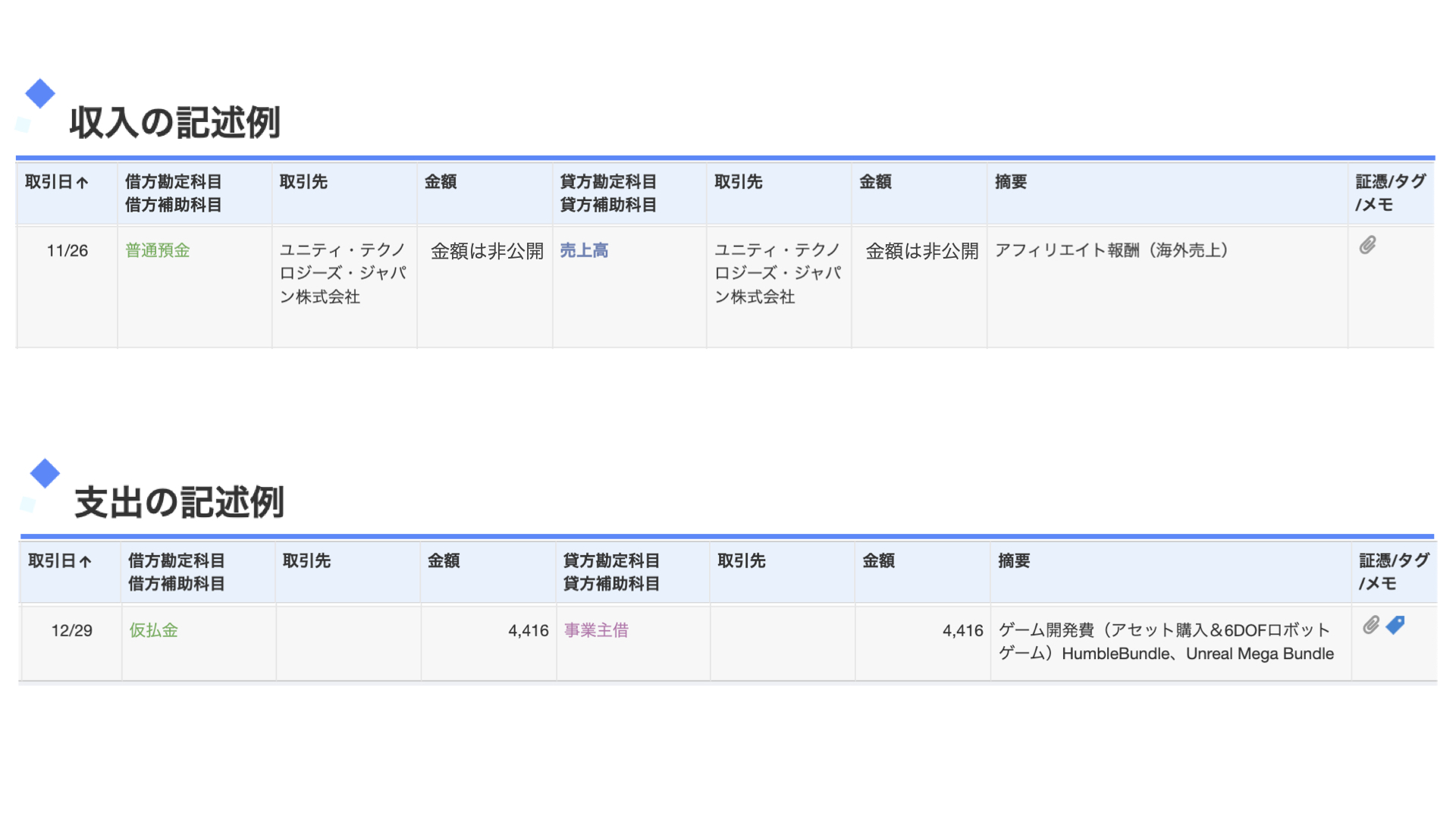

第三回 「 ゲーム開発の確定申告、そのアセット経費にできないだと!? 」

第四回 「 決算書(貸借対照表、損益計算書)の見方を初心者が解読するとボロが丸見えになった。 」

で大まかな簿記に関する知識はついてきましたが、初心者卒業ということで、いまさら単式簿記と複式簿記の違いについてついでなので調べておきます。

結論

複式簿記は、お金以外の動きも記録し、財務状況(資産・負債・純資産)を正確に把握するために作られた優秀な記録方法。

[ そして政府がこっそり日本企業のお金の流れを監視している? ]

2つの記録方法

単式簿記

「いつ、何に、いくら使ったか」のようにお金の出入りを単純に記録する方法。

お金の流れは分かるが、「現在どれくらいの財産があるか」はわかりにくい。

お金の増減は分かるが、何が増えて何が減ったか?などのお金以外の動きが分からない。

複式簿記

お金の流れを「どこから来て、どこへ行ったか」まで記録する方法。

財務状況を正確に把握することができる。

お金の増減とともに何が増えて何が減ったか?が記録されお金以外の動きも記録できる。

| 単式簿記 | 複式簿記 | |

|---|---|---|

| 難易度 | 簡単 | 難しい(簿記の知識が必要) |

| 記録方法 | 1つの動きをそのまま記録 | 1つの動きを「お金の流れ」として2つの視点で記録 |

| 管理レベル | 簡易的 | 詳細で正確 |

| 適用範囲 | 家計簿、小規模な事業向け | 企業、税務申告、経営管理向け |

| 税務上のメリット | 白色申告(控除なし) | 青色申告(最大65万円控除) |

| 財務状況の把握 | 困難(今の資産や負債が分かりにくい) | 正確(貸借対照表・損益計算書が作れる) |

以下ChatGPTとのやり取りで申し訳ないですが、とてつもなく分かりやすいので自分がわざわざ解説を作るよりもよいと思い、やり取りを貼り付けています。

複式簿記でどこからどこへお金が動いたのかを記録しなければならない理由を教えてください。日本政府が企業間のお金のやり取りや流れを監視するために、どこからどこへという情報を提示しているのですか?

複式簿記で「どこからどこへお金が動いたのか」を記録しなければならない理由はいくつかありますが、単に政府の監視のためではなく、企業の財務状況を正確に把握し、経済全体の信頼性を確保するためです。以下の観点から説明します。

① 財務状況を正しく把握するため

複式簿記では、お金の流れを「収入と支出」だけでなく、「資産・負債・純資産」に分類して記録します。

これは企業自身が、「今どれくらい儲かっているのか」「負債(借金)はどのくらいあるのか」「資産はどれくらい増えたのか」 を正確に把握するために必要です。

例えば、以下のようなケースを考えてみましょう。

📌 例:単式簿記の場合(お金の出入りのみ記録)

- 1月10日:売上 +1,000円

- 1月12日:サーバー代 -500円

- 1月15日:PC購入 -800円

→ 結果:現金が減っただけで、PCが資産になったことは分からない!

📌 例:複式簿記の場合(資産・負債も記録)

- 1月10日:「売上」+1,000円(売上の発生) /「現金」+1,000円(現金増加)

- 1月12日:「通信費」-500円(経費) /「現金」-500円(現金減少)

- 1月15日:「PC(資産)」+800円(資産増加) /「現金」-800円(現金減少)

→ PCを買ったことが「資産」として記録されるため、実は資産が増えていることが分かる!

このように、「どこからどこへ」を記録することで、単なるお金の増減ではなく、企業の資産や負債の変化まで正確に追うことができます。

② 税務申告で正しい利益を計算するため

企業が納める法人税や、個人事業主が納める所得税は、「利益(収益-経費)」をもとに計算されます。しかし、単式簿記だと「本当に正しい利益なのか?」を判断するのが難しくなります。

たとえば、以下のような場合を考えます。

📌 企業Aが10万円の売上を記録したが、まだ入金されていない場合

- 単式簿記:「現金がないので記録なし」→ 売上に計上されない

- 複式簿記:「売掛金(未収入金)」として記録 → 売上が正しく計上される

もし単式簿記だけなら、企業が「今年は売上が少なかった」と嘘をついて納税額を減らすことができてしまいます。

そのため、税務上も「どこからどこへお金が動いたのか」を記録し、正しく利益を算出することが求められるのです。

③ 企業間の取引の信頼性を確保するため

もし企業が好き勝手に会計をつけられたら、以下のような問題が発生します。

- 売上や利益を多く見せて投資家を騙す(粉飾決算)

- 実際には売上がないのに架空の売上を計上して銀行から融資を受ける

- 経費を水増しして税金逃れをする

こういった不正を防ぐために、取引の「相手先」や「資産の増減」を明確に記録することが必須とされています。

これが「どこからどこへ」を記録する理由の一つです。

また、銀行や投資家が企業の財務状況をチェックする際も、「この企業に融資して大丈夫か?」といった判断をするために、正確な財務データが必要です。

もし単式簿記しかなかったら、企業が本当に儲かっているのか、実際には借金まみれなのか、誰も分からなくなってしまいます。

④ 政府の監視・統計のため

確かに、政府や税務署も企業の取引を監視し、不正な取引を防ぐ役割を持っています。

しかし、複式簿記が義務付けられている理由は単なる監視のためだけではなく、企業の経営や投資の透明性を保つためでもあります。

政府が企業の財務情報を活用する場面としては、以下のようなケースがあります。

✅ 税務調査:脱税や粉飾決算を防ぐために、帳簿の整合性を確認

✅ 経済統計:企業の決算データをもとに、GDPや産業ごとの経済動向を分析

✅ 金融機関の審査:銀行が企業に融資する際、財務データをチェック

特に「経済統計」は、国の政策決定にも関わる重要なデータです。たとえば、企業の売上や利益の動向を分析することで、「景気は良くなっているのか?」や「税制をどう変更すべきか?」といった政策判断に使われます。

結論

複式簿記で「どこからどこへ」を記録する理由は、単に政府が企業を監視するためではなく、以下のような実用的な目的のためです。

- 企業自身が正しく財務状況を把握できるようにするため

- 税務申告の際に正確な利益を計算し、不正を防ぐため

- 企業間の取引の信頼性を保ち、投資家や銀行が正しく判断できるようにするため

- 政府が経済の状況を把握し、適切な政策を行うため

企業経営の透明性を高め、経済全体の信頼性を確保するために、複式簿記が標準的な会計手法として採用されているのです。

まとめ

単にめんどくさそうな複式簿記も、実はお金以外の動きが管理できる優秀なツールだということがわかりました。企業や個人事業主の財務状況を把握するために必要不可欠な存在として、生まれるべくして生まれたツールと言えるのではないでしょうか?

昔の人けっこう頭ええなあ?

調査するまえは、普通にお金の動きを監視するための日本政府の嫌がらせだと思っていました。

コメント